창구에서 업무를 보다 보면 정기적금과 정기예금을 두고 고민하시는 분이 있다. 그건 대부분 금리 때문인데, 모든 은행사의 정기예금 금리보다 정기적금 금리가 높기 때문이다.

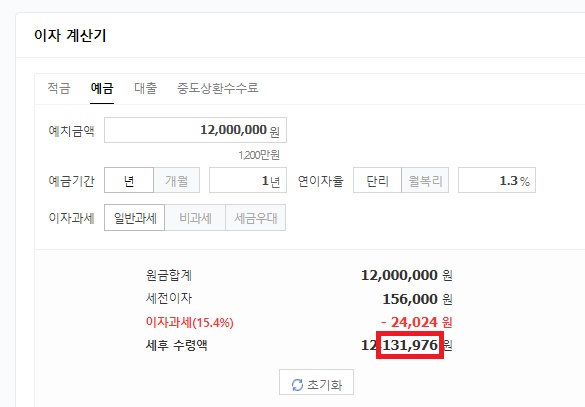

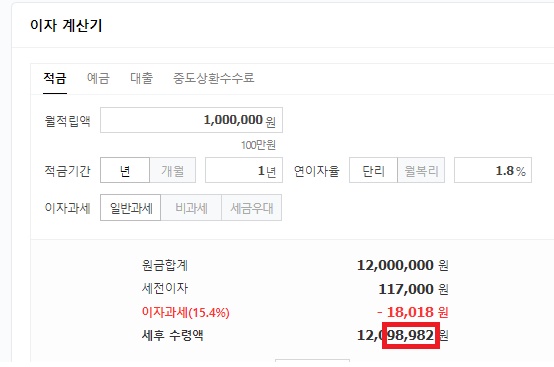

보통 이런 식이다. A은행의 정기예금 금리가 1.3%면 정기적금 금리는 보통 1.8%다. 그래서 A은행을 이용하며 1200만 원이 있는 고객님은 정기예금으로 1200만 원을 한꺼번에 예치하는 게 유리할지, 1200만 원을 12개월로 나눠서 100만 원씩 정기적금을 가입하는 게 유리할지 고민하신다.

이렇게 목돈이 있을 때 같은 질문을 은행원에게 묻는다면, 보통 금리가 더 낮은 정기예금을 추천한다. 정기예금 상품의 금리가 정기적금보다 더 낮아도, 만기 때 수령하는 이자 금액은 정기예금 상품이 더 크기 때문이다.

그러니까 은행원은 이렇게 대답할 가능성이 크다는 것이다.

고객님, 정기예금 금리가 정기적금 금리보다 0.5% 낮지만 이자 금액은 정기예금이 세후 131,976원이고 정기적금은 98,982원이기 때문에 정기예금으로 가입하시는 게 더 낫습니다.

그런데 왜, 적금 금리가 더 높은데 만기 때 수령하는 이자가 더 적을까?

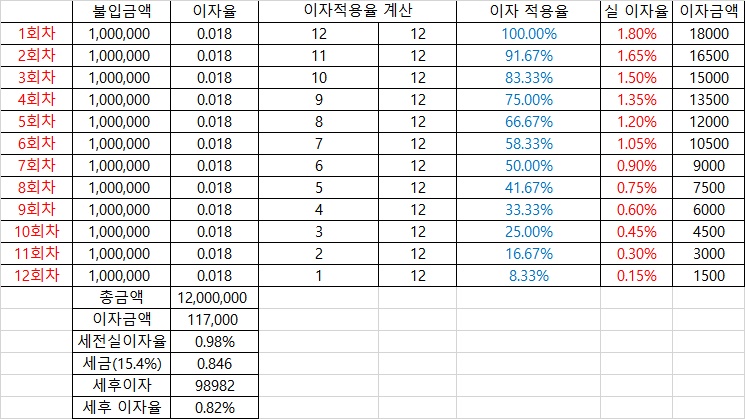

만기 때 수령하는 이자를 기준으로 한 실이자율은 0.98이고, 실세후이자율은 0.82다. 정기적금의 본질적인 상품 특성이 그렇다. 첫 번째 불입하는 1회차 100만 원은 12개월 동안 예치하기 때문에 1.8% 금리를 전부 받지만, 그 다음회차부터는 11개월~1개월로 예치하는 기간이 점점 짧아진다. 그래서 1.8%의 금리는 월할 계산되고, 실제로 적용받는 이율은 갈수록 줄어든다.

마지막으로 12회 차가 되면 100만 원은 1.8%의 1/12만큼만 적용된다. 그래서 실이자율은 0.15%로 현저히 줄어든다. 즉 2회 차부터 시작되는 이 ‘줄어듦’이 12회 차까지 누적되어 정기적금 1.8%의 만기 이자는 정기예금 1.3% 만기 이자보다 더 줄어드는 것이다.

하지만 두 상품의 금액 차이는 불과 32,994원에 불과하다. 따라서 모든 고객님들에게 정기예금 1.3%를 권하는 은행원이 잘못된 건 아니어도 ‘기계적’이라고 할 수는 있을 것 같다.

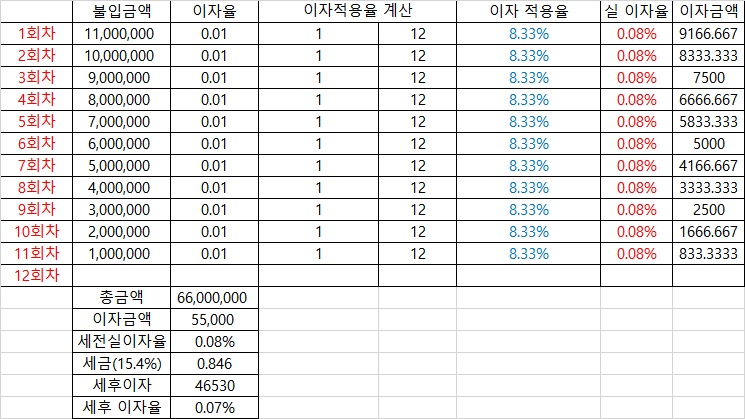

당장 A은행에 CMA통장이나 파킹 통장처럼 금리가 있는 요구불예금(입출금통장) 상품이 있다고 가정해 보자. 금리도 대략 1%라고 가정해보는 것이다(페퍼저축은행이 현재(2021년 4월 25일) 기준 파킹 통장 금리가 2%고, 상상인저축은행의 파킹 통장 금리가 1.3%이니 무리한 가정은 아니다)

총금액이 6600만 원이라고 산정되는 바람에 실 이자율이 현저히 낮아졌지만, 아무튼 이자 금액만 봤을 때 세후 46,530원을 수령하는 것을 확인할 수 있다. 이자 적용률은 모두 1/12로 산정했고, 목돈 1,200만 원이 있는 고객이 1회 차에 100만 원은 적금에 넣고 나머지 1100만 원을 연이율 1%를 주는 파킹 통장에 넣었을 때를 가정한 상황이다.

자, 어떠한가? 그냥 똑같은 돈을 파킹 통장에 넣었을 뿐인데 이제는 적금에 가입하는 게 13,536원 더 유리하다. 여기서 만약 고객님이 위험을 더 감수할 수 있는 사람이라면 어떨까? 300만 원 정도는 파킹 통장에 계속 넣어두고, 나머지 금액을 변동성이 적은 ETF나 배당주에 넣어둔다. 지금과 같은 유동성 강세 시장에서는 이와 같은 판단도 나쁘지 않다고 생각한다. 그러면 충분히 정기예금과의 33,000원 갭을 메울 수 있다고 생각한다.

마치며

결국 요약하자면 이렇다. 만기 시 수령하는 이자 금액은 정기예금이 정기적금보다 높다. 여기에 조금 더 위험을 감수할 수 있는 고객이 선택할 수 있는 기회의 수도 여러 가지 있다. 이 사실을 알고 정기예금 혹은 정기적금 상품을 보면, 이전과는 다른 시각으로 금융을 이해할 수 있을 것이다.

원문: The Critic의 브런치

이 필자의 다른 글 읽기