※ Morningstar의 「The FAANG Market Is Fading」을 번역한 글입니다.

2021년 마지막 달에 접어들면서, 미국 주식시장에 중요한 흐름이 나타났다. 지난해 소수의 상위 종목이 주식시장 상승의 상당 부분을 담당했던 수익률 집중 현상이 서서히 사라지고 있다.

2020년 한 해 동안, 코로나19 대유행으로 인한 변동성 속에서, 주식시장 수익률의 집중 현상도 최고조에 달했다. 하지만 2021년에 들어서면서 이 추세는 누그러지고 있다. 따라서 지수 추적 펀드의 위험은 줄어들고 스톡 피커들에게는 더 기회가 많아졌다는 점에서, 주식시장이 더 건강한 역학관계로 변하고 있다.

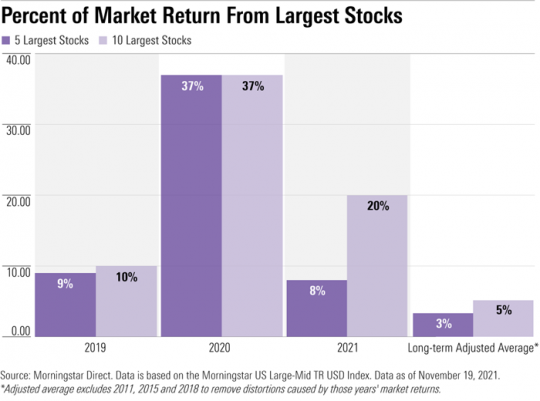

지난해 시가총액 상위 5대 종목인 애플(AAPL), 마이크로소프트(MSFT), 아마존(AMZN), 메타 플랫폼스(FB) 및 테슬라가 주식시장 수익률의 37%를 담당했다. 이에 비해 올해 들어 11월 말까지, 시가총액 상위 5대 종목(메타 대신 알파벳(GOOG)이 들어옴)이 담당한 주식시장 수익률은 8%에 불과했다. 이는 2009년부터 2019년까지 평균 3%와 비교된다.

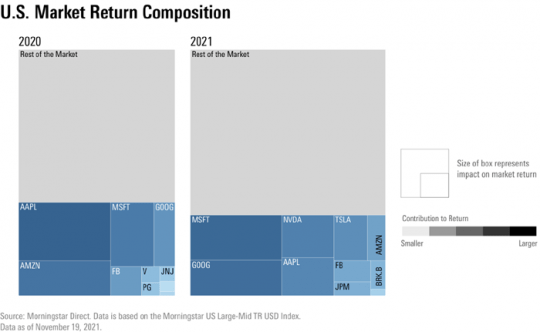

실제 FAANG 종목인 페이스북(현 메타), 애플, 아마존, 넷플릭스(NFLX), 구글(현 알파벳)의 2021년 수익률 기여도는 2020년 24%에서 2.7%로 낮아졌다.

수익률 집중 현상이 해소되는 것은 투자자들에게도 좋고 주식시장의 건강에도 좋습니다. 집중 포트폴리오는 경제 환경 변화에 보다 취약한 경향이 있고, 높은 밸류에이션으로 인해 예상치 못한 역풍이 불 경우 더 떨어질 수 있습니다. - 댄 켐프, 모닝스타 투자 운용 CFO

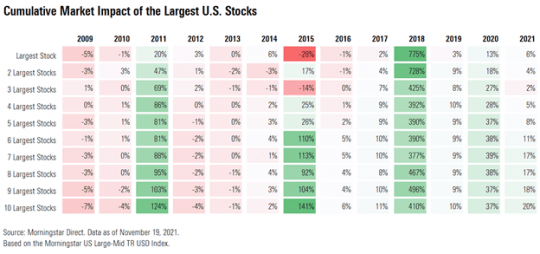

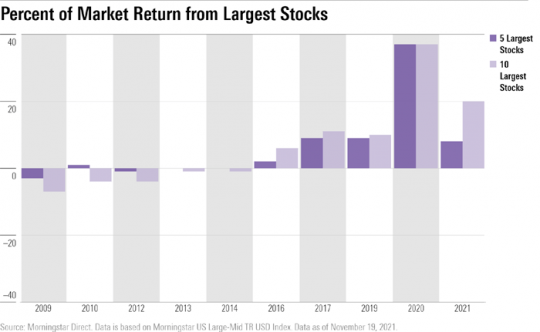

수익률 집중 현상이 어느 정도인지 알아보기 위해, 시가총액 상위 10대 종목이 주식시장의 90%를 추적하는 지수(Morningstar US Large-Mid Index)에 미치는 영향을 계산했다. 2009년 이후 매년 연말 시가총액 상위 10대 종목을 선별하고, 지수의 수익률에서 이들의 수익률을 배제해, 연도별로 각 수익률을 비교했다.

아래 표에서 수익률 집중 현상을 알아볼 수 있다. 예컨대 2009년 이후 대부분의 해에서 상위 3대 종목이 담당한 수익률은 10% 미만이었고, 아주 낮은 한 자릿수에 그치는 경우가 많았다. 하지만 2020년에는 3대 종목이 주식시장 수익률의 27%를 담당했다. 이 수치는 올해 2%로 떨어졌다.

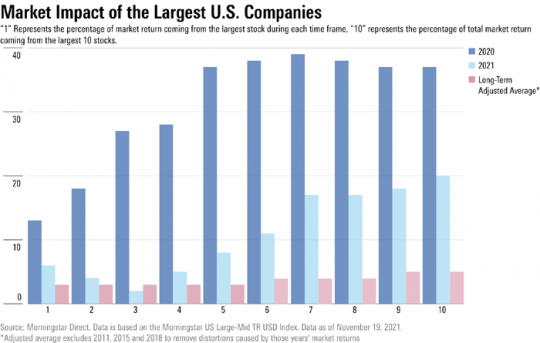

전반적으로 2021년의 모습은 2020년의 역동성에서 의미 있는 변화를 보였고, 장기적인 모습에 더 가까웠다.

올해에도 상위 5대 종목이 여전히 주식시장 수익률에 평균 이상의 기여를 하고 있지만, 집중 현상은 떨어졌다. 비중 5.75%를 자랑하는 2021년 최대 기업 마이크로소프트는 11월 19일 기준 주식시장 수익률 25.5% 중 9%를 담당하고 있다. 지수에서 두 번째로 큰 주식인 애플은 21.7%의 수익률로 주식시장 수익률에 4%를 담당했다. 세 번째로 큰 종목인 아마존은 12.9%의 수익률을 기록하면서, 주식시장 수익률 중 2%를 담당하는 데 그쳤다.

지난 10년 대부분 동안, 대형주의 주식시장 수익률 기여도는 꾸준히 증가해 왔다. 주식시장 전체 수익률에서 상위 5대 종목이 차지하는 비중은 2016년 6%에 불과했지만, 2017년 9%로 높아졌다. 그리고 2019년의 경우, 상위 10대 종목이 주식시장의 연간 수익률 31% 중 10%를 담당했다.

주식시장 수익률 집중 현상은 2020년 정점에 달했으며, 상위 5대 종목의 기여도가 40% 가까이 이르렀다. 올해 들어, 상위 5대 종목은 주식시장 수익률에서 8%를 담당했고, 상위 10대 종목의 기여도는 20%였다.

원문: 피우스의 블로그

이 필자의 다른 글